![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Ana Afonso Bellod

Universidad

de La Laguna (España) ![]()

![]()

https://dx.doi.org/10.5209/REVE.108419 Recibido: 25/09/2025 • Aceptado: 23/01/2026 • Publicado: 23/04/2026

ES Resumen. Desde hace algunos años, interés general y lucro convergen en la empresa social. Su mecanismo de funcionamiento es, en principio, sencillo: la persecución de fines de tipo social o de interés general sin dejar atrás el lucro (al menos, el objetivo). Sin embargo, la diversidad de entidades que pueden operar como empresa social y las dudas respecto a su concepto, entre otras, presentan un fenómeno difícil de delimitar. Este trabajo estudia el fenómeno de la empresa social para ubicarla en nuestro ordenamiento jurídico. Se proponen dos elementos esenciales relativos a los fines que persiguen: (i.) la priorización de un fin de tipo social; y, (ii.) la persecución de lucro objetivo (y, en algunos casos, subjetivo). Asimismo, se parte del modelo de la escuela del espectro («spectrum school») para ubicar a la empresa social. Esta escuela afirma que todas las entidades pueden colocarse en un espectro con dos extremos. En un extremo se encontrarán las entidades no lucrativas tradicionales, y, en el otro, las sociedades de capital tradicionales. Entre ambos extremos se ubicarán las entidades de carácter híbrido, entre las que se encuentran, en el centro del espectro, las empresas sociales. Finalmente, se plantean algunas preguntas abiertas sobre los problemas de gobierno corporativo que pueden surgir cuando una sociedad de capital o -en especial- una entidad no lucrativa tradicional se convierte en empresa social a través del caso de «OpenIA» y su conversión a un modelo que adopta una formulación causal similar a las empresas sociales.

Palabras clave. Fines no lucrativos, lucro, benefit corporation, gobierno corporativo, responsabilidad social corporativa.

Claves Econlit. M14, G30, K29, Q01.

ENG The social enterprise: a contribution to its definition from the perspective of Commercial Law

ENG Abstract. For some years now, general interest and profit have converged in social enterprises. Their operating mechanism is, in principle, simple: the pursuit of social or general interest objectives without neglecting profit (at least, objective profit). However, the diversity of entities that can operate as social enterprises and doubts about their concept, among other things, make this a difficult phenomenon to define. This paper studies the phenomenon of social enterprises in order to locate them within our legal system. Two essential elements are proposed in relation to the objectives they pursue: (i.) the prioritization of a social purpose; and (ii.) the pursuit of objective (and, in some cases, subjective) profit. Moreover, this paper uses the spectrum school model to locate social enterprises. This school asserts that all entities can be placed on a spectrum with two ends. At one end are traditional non-profit entities, and at the other are traditional for-profit companies. Between these two ends are hybrid entities, including social enterprises at the center of the spectrum. Finally, some open questions are raised about the corporate governance issues that may arise when a for-profit company or, in particular, a traditional non-profit organization becomes a social enterprise, through the case of «OpenIA» and its conversion to a model that adopts a purpose formulation similar to that of social enterprises.

Keywords. Non-profit purposes, profit, benefit corporation, corporate governance, corporate social responsibility.

Sumario. 1. Introducción. 2. La empresa social en Europa. 3. ¿Qué es la empresa social?: el problema conceptual. 4. La fenomenología de la empresa social. 5. Conclusiones. 6. Referencias bibliográficas.

Cómo citar: Afonso Bellod, A. (2026). La empresa social: una contribución a su delimitación desde el Derecho mercantil. REVESCO. Revista de Estudios Cooperativos, 152, e108419. https://dx.doi.org/10.5209/REVE.108419.

Desde hace algunos años, interés general y lucro convergen en la empresa social[1]. Su mecanismo de funcionamiento es, en principio, sencillo: la persecución de fines de tipo social o de interés general sin dejar atrás el lucro (Alter, 2007:9). Legisladores y emprendedores se han interesado por estas entidades de la economía social a las que han dedicado normas y nuevos modelos de gestión. La Comisión Europea ha dedicado varios informes al análisis del fenómeno y al impulso de las empresas sociales en la Unión Europea[2]. Asimismo, organizaciones internacionales como la «Organización para la Cooperación y el Desarrollo Económico» (en adelante, OCDE) han elaborado guías para asistir a los legisladores en la tarea de diseñar un marco jurídico para estas entidades y en cómo medir su «impacto social»[3]. El resultado de estos esfuerzos ha sido el esperado: a nivel interno, las empresas sociales ya operan en todos los sectores de nuestra economía e incluso cuentan con sus propias calificaciones o etiquetas[4].

Entre otras, cooperativas, fundaciones, empresas de inserción o sociedades mercantiles, todas pueden operar como «empresas sociales». El resultado es un sinfín de conceptos y rasgos generales de empresa social que solo coinciden en el fin híbrido, lucrativo y no lucrativo, de estas entidades y que, como consecuencia, dificultan la ubicación de las sociedades de capital «socialmente responsables» o que operan conforme a principios de «responsabilidad social corporativa» en el tejido actual de las empresas sociales. ¿Qué tipos de fines persiguen las empresas sociales? ¿Persiguen lucro estas entidades? ¿Son las sociedades de capital «socialmente responsables» empresas sociales? ¿Y aquellas que practican filantropía corporativa? ¿Es cualquier cooperativa empresa social? Por otra parte, surgen dudas respecto al gobierno corporativo de las entidades que se convierten en empresa social (en particular, cuando las entidades objeto de conversión son entidades no lucrativas y sociedades de capital tradicionales). En estos casos, se plantean preguntas en torno a cuestiones como el estatuto jurídico de los socios, el posible perjuicio causado a los donantes de la entidad no lucrativa o su reflejo en los fines perseguidos.

Este trabajo estudiará el fenómeno de la empresa social partiendo de su consideración como concepto que aúna aquellas entidades que no solo maximizan los intereses económicos de sus socios, sino que, además (o, según algunos, en su lugar) generan un impacto positivo en otros «stakeholders» (por ejemplo, el medioambiente, los trabajadores o las comunidades en las que operan). El objeto de nuestro análisis será la ubicación del fenómeno de la «empresa social» en nuestro ordenamiento jurídico. El estudio partirá del examen de la introducción de la empresa social en Europa y de las principales interpretaciones sobre su concepto, para luego determinar dónde se ubica la empresa social en un espectro entre las entidades de carácter «híbrido» y qué entidades pueden operar como empresa social. El último epígrafe recoge un análisis sobre los efectos de gobierno corporativo cuando se producen «saltos» en el espectro, o, en otras palabras, cambios de una entidad no lucrativa o una sociedad de capital tradicional a una empresa social.

Como hemos adelantado, cooperativas, sociedades de capital, empresas de inserción y fundaciones, entre otras, pueden significarse como empresa social. Un espectro de entidades, posibles fines y modelos de gobernanza que conforman un fenómeno difícilmente delimitable. Nuestro punto de partida en el estudio de la empresa social será la exposición de su surgimiento en Europa y de los últimos hitos en la materia[5].

En el Reino Unido se registra la primera cooperativa con un fin de tipo social o de interés general. Se trata de la «Rochdale Society of Equitable Pioneers» (en adelante, «Rochdale»), constituida en 1844 con el fin de hacer accesibles productos de primera necesidad a las familias de la zona que, tras la revolución industrial, no podían permitirse pagar los precios de mercado (Van Opstal, 2010)[6]. La cooperativa desarrollaba una actividad económica con el objetivo de maximizar los intereses económicos de sus miembros, pero también para mejorar su situación social y la de los habitantes del distrito (Van Opstal, 2010). El éxito de «Rochdale» y, en especial, los buenos resultados a largo plazo de su fin de interés general impulsaron el movimiento cooperativista en el Reino Unido (Van Opstal, 2010).

«Rochdale» fue la primera entidad que se asemeja al modelo actual de empresa social. Sin embargo, el término «empresa social» no surgió hasta más de un siglo después, cuando el estadounidense Bill Drayton lo popularizó (Karré, 2021: 293). Drayton dedicó parte de su vida profesional a la promoción del «emprendimiento social»[7]. Defendía que las empresas sociales podían tener un papel crucial en la economía y en la sociedad estadounidenses, pero resultaba necesario que los emprendedores contaran con un sistema de apoyo (Fleischer y Pendl, 2024: 271-272; y, Karré, 2021: 293). En 1980 participó en la constitución de la entidad no lucrativa «Ashoka» en Virginia, Estados Unidos (Fleischer y Pendl, 2024: 271-272; y, Karré, 2021: 293). «Ashoka» tiene el objetivo de promover el emprendimiento social mediante la financiación, asesoramiento y el ofrecimiento de una red de contactos y formación a emprendedores sociales[8]. Uno de los emprendedores beneficiarios de «Ashoka» fue Muhammad Yunus con el proyecto del «Banco Grameen» en Dhaka, Bangladesh (Fleischer y Pendl, 2024: 271-272; y, Karré, 2021: 293)[9]. El «Banco Grameen» (también denominado el «Banco para los pobres») concede, desde 1976, microcréditos a emprendedores sin recursos para mejorar su situación económica (Yunus, 2008: 67 y ss.)[10]. En 2006, Yunus recibió el Premio Nobel de la Paz por su labor con el «Banco Grameen»[11], y, desde entonces, ha dedicado varios trabajos al estudio y conceptualización de la empresa social[12].

Ya con la etiqueta de «empresa social», el siguiente hito en Europa fue el surgimiento de las «Work Integration Social Enterprises» (en adelante, WISE)[13]. Tras la crisis económica de 1973, el aumento de las tasas de desempleo estructural en muchos países europeos no parecía ser atendido por las políticas públicas del momento (Nyssens, 2008:6-7). Surgieron así entidades cuyo objetivo era asistir en la búsqueda de empleo a los desempleados que corrían un mayor riesgo de permanecer excluidos del mercado laboral por su escasa formación o situación social (Defourny, y Nyssens, 2008: 210; y, Nyssens, 2008: 6-7). Son conocidas como WISE, o, en España, «empresas de inserción»[14]. Se trata de entidades que, en nuestro país, pueden constituirse como cooperativas o sociedades mercantiles y que adoptan la etiqueta de empresa de inserción si, entre otros requisitos, adoptan un objeto social de «integración y formación sociolaboral de personas en situación de exclusión social como tránsito al empleo ordinario» y destinan más del 85% de sus beneficios «a la mejora o ampliación de sus estructuras productivas y de inserción»[15]. En esta línea y para facilitar el acceso al empleo a personas con discapacidad, se reconocieron «los centros especiales de empleo»[16]. Podrán adoptar la etiqueta de «centro especial de empleo» aquellas entidades que tienen como fin «asegurar un empleo remunerado para las personas con discapacidad (…) [y ser] un medio de inclusión del mayor número de estas personas en el régimen de empleo ordinario».

Desde un primer momento, la introducción de la empresa social a través de la WISE tuvo especial acogida en Italia (Fleischer y Pendl, 2024: 273). En las décadas de los 70 y 80 se registraron las primeras empresas sociales para la reinserción laboral e inclusión social (Fleischer y Pendl, 2024: 273); y, Defourny y Nyssens, 2012:13). Estas adoptaban la forma de cooperativa, aunque a diferencia de las cooperativas tradicionales, se caracterizaban por favorecer su fin de tipo social frente al carácter mutualista propio de estas entidades (Poledrini y Borzaga, 2021: 132–133). Sin embargo, la consolidación de la empresa social en Italia no llegaría hasta los años noventa (Poledrini y Borzaga, 2021: 133). En 1990, el Centro Studi del Consorzio crea la revista italiana «Impresa sociale», que sitúa a la empresa social en el centro del debate académico (Impresa Sociale, 1990:4). Al año siguiente, el aumento de empresas sociales en Italia hizo necesario que el legislativo introdujera una cooperativa ad hoc: la «cooperativa sociale»[17]. Entidades similares rápidamente se adoptaron en otros países europeos como Portugal[18], Francia[19] o España. En España, la Ley 27/1999, de 16 de julio, de Cooperativas (en adelante, Ley 27/1999) las introdujo como una etiqueta, la «cooperativa de iniciativa social», a la que las cooperativas de cualquier clase y sin ánimo de lucro pueden optar siempre que el objeto social sea de interés general[20]. Además, deberán introducir en sus estatutos una cláusula que prohíba la distribución de beneficios entre los socios[21].

Como hemos visto, tradicionalmente el fenómeno de la empresa social ha estado unido a la forma cooperativa. En los últimos años, sin embargo, algunos ordenamientos jurídicos europeos han adoptado entidades ad hoc que se alejan del modelo cooperativista y se acercan -con matices- a las sociedades de capital tradicionales. En 2005, el Reino Unido introdujo la «Community Interest Company» (en adelante, CIC)[22]. La CIC parece tratarse, de nuevo, de una etiqueta que puede ser adoptada por un tipo social: las «limited companies» en sus dos modalidades, la «company limited by guarantee» y la «company limited by shares»[23]. Estas compañías deberán priorizar un fin de tipo social, y, en consecuencia, desarrollar actividades para «el beneficio de la comunidad»[24]. Además, deberán acordar un «asset lock» o bloqueo de activos que aísle parte del patrimonio de la sociedad para su afectación al fin de interés general (Tittel, 2024: 416). La adopción de este mecanismo impone un límite en el reparto de dividendos («dividend cap») entre los socios[25]. Desde la introducción de las CIC, este límite, que se calcula sobre el «maximum aggregate dividend», se sitúa en el 35% de los beneficios[26]. El 65% restante se deberá reinvertir en la compañía[27]. Asimismo, deberán superar un «community interest test» que evalúa el impacto positivo de la compañía en el bien común[28]. Se trata de una prueba que evalúa si el objeto social que desarrolla la compañía tiene un impacto positivo en el bien común[29]. Tendrá un impacto positivo aquella actividad que una persona razonable («a reasonable person») pueda considerar que beneficia, como mínimo, a parte de la comunidad[30]. En la valoración de la prueba desempeña un papel fundamental el conocido como el «Regulador de la CIC» («the Regulator of the Community Interest Company»). El Regulador, que será nombrado por el «Secretary of State for Business, Energy and Industrial Strategy», deberá determinar si el objeto social de la entidad supera el «community Interest test»[31].

Más tarde, en 2006, el legislativo italiano introdujo la etiqueta de «impresa sociale»[32]. Cualquier entidad, desde sociedades de capital a entidades no lucrativas, puede optar a la etiqueta siempre que adopte un fin de tipo social, que desarrolle una actividad de interés general por la que obtenga más del 70% de sus beneficios, y que, entre otros, publique sus cuentas anuales y un informe social sobre el desarrollo del fin (Ventura, 2023). Estas entidades deberán destinar sus beneficios al desarrollo de su objeto social o al incremento de su patrimonio[33], pero no se excluye el lucro subjetivo: se permite el reparto de hasta el 50% de sus beneficios entre sus socios[34]. La regulación de «impresa sociale» preveía el empleo de sociedades de capital para la persecución de fines distintos del lucrativo, si bien la restricción en la distribución de beneficios situaba en el tercer sector a aquellas sociedades con la etiqueta (Ventura, 2023)[35]. Precisamente esto es lo que las diferencia de las «società benefit» (Ventura, 2023). [36]. La «società benefit», que fue introducida por la Legge 28 dicembre 2015 n. 208[37], es una etiqueta que podrán adoptar las entidades lucrativas y las cooperativas con un fin social híbrido, lucrativo y no lucrativo (generalmente, de tipo social o de interés general)[38]. Estas entidades deberán hacer público un informe sobre la consecución del fin social híbrido y sus administradores tendrán el deber fiduciario de considerar los intereses de todos los «stakeholders» incluidos en el fin no lucrativo (esto es, los afectados por las operaciones de la compañía, por ejemplo, el medioambiente, los trabajadores o los consumidores)[39]. La regulación italiana de «società benefit» fue la primera en introducir en Europa una figura que ya había sido reconocida en algunos estados de EE.UU. (en especial, en Delaware) y que se sitúa en el denominado «cuarto sector»: las «benefit corporations»[40]. El ordenamiento jurídico francés siguió el ejemplo italiano, y, en 2019, adoptó la etiqueta de «société à mission»[41]. Su regulación es similar a su homóloga italiana, aunque con algunas diferencias: solo las sociedades mercantiles podrán ser «société à mission» y estas entidades estarán sometidas a un doble mecanismo de control, uno interno a través de un comité de misión (un nuevo órgano en la compañía) y una evaluación por un tercero independiente[42]. Recientemente, la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas (en adelante, Ley 18/2022) reconoció una figura similar en nuestro ordenamiento jurídico bajo el nombre de “sociedades de beneficio e interés común” (en adelante, SBIC)[43]. Aún no se ha producido su desarrollo normativo por vía reglamentaria, pero la Ley 18/2022 adelanta que será una etiqueta similar al caso francés e italiano que podrá ser adoptada por las sociedades de capital[44].

Pero el fenómeno de la empresa social no se ha limitado a los ordenamientos jurídicos nacionales. La priorización de su impacto social frente al fin lucrativo situó a la empresa social en la agenda de la Unión Europea, que ha destinado medios a su estudio y promoción. En 1996, la Comisión Europea financió la formación de la Red Europea de Investigación «Emergence des Entreprises Sociales Europe» (en adelante, EMES), liderada por el economista Jaques Defourny (Defourny y Nyssens, 2012: 14). EMES desarrolló los primeros análisis de la empresa social y es hoy el principal referente en su estudio (Fleischer y Pendl, 2024: 276; Defourny y Nyssens, 2012: 15). Más tarde, la Comisión Europea presentó en 2011 la «Social business initiative of the European Commission» (en adelante, SBI)[45]. Este informe establecía un plan para crear un entorno favorable para la constitución de empresas sociales como parte de la «Estrategia Europa 2020», que pretendía favorecer la recuperación económica de la UE tras la crisis de 2008[46]. El SBI aumentó la notoriedad de las empresas sociales en los Estados Miembros, pero no consiguió implementar una definición común de «empresa social» o determinar el catálogo de entidades que pueden operar como «empresa social»[47]. En este sentido, tras los resultados de la SBI, la Comisión Europea adoptó en 2021 un nuevo «Action plan on the social economy» para «potenciar la inversión social, apoyar a los agentes de la economía social y a las empresas sociales»[48].

No existe consenso respecto al concepto de empresa social[49]. Pese al gran número de trabajos dedicados a su estudio y de definiciones propuestas, la empresa social sigue sin significar lo mismo para todos (Galera y Borzaga, 2009: 210)[50]. Si bien determinar un concepto de empresa social supera los objetivos de este estudio, en este epígrafe haremos un breve repaso por sus principales interpretaciones.

En la doctrina internacional se identifican dos planteamientos del concepto de empresa social. El primero se refiere a la satisfacción de intereses generales por una entidad que persigue el lucro (al menos, lucro objetivo entendido como la obtención de ganancias destinadas al fin social o fin común de los miembros) (Defourny y Nyssens, 2006: 4; y, Galera y Borzaga, 2009: 212). Aquí el concepto de empresa social incluye desde sociedades de capital que lleven a cabo iniciativas de filantropía corporativa hasta entidades no lucrativas que desarrollen una actividad económica de recuperación de gastos para perseguir un fin de tipo social (Defourny y Nyssens, 2006: 4). Para la doctrina estadounidense, entre quienes predomina esta interpretación, la empresa social sería una respuesta a los problemas de financiación que experimentaron las entidades no lucrativas en EE.UU. a finales del siglo pasado[51].

Al contrario, como hemos visto, el desarrollo de la empresa social en Europa ha estado marcado por las entidades del tercer sector, y, en particular, por las cooperativas[52]. El concepto de empresa social europeo, por tanto, destaca su pertenencia al tercer sector (Defourny y Nyssens, 2006: 4-5). Este segundo planteamiento se centra en el carácter social de estas entidades, que es la razón del desarrollo de la actividad económica en sí misma (Defourny y Nyssens, 2006: 5). Los análisis del grupo de investigación EMES han partido de esta idea de empresa social[53].

La OCDE y la Unión Europea coinciden en que el principal objetivo de las empresas sociales es tener un impacto positivo en la sociedad, y no la maximización de los intereses económicos de sus socios[54]. Según YUNUS, «en lugar de pretender amasar el máximo beneficio económico para ofrecérselo a los inversores, las empresas sociales persiguen objetivos sociales» (Yunus, 2008: 44). Como es sabido, llegar a una definición uniforme de empresa social parece ser imposible y hasta indeseable[55], y no entra dentro de los objetivos de este estudio proponer una definición cerrada. Sin embargo, nos parece interesante señalar dos elementos relativos a los fines de las empresas sociales que nos van a asistir en nuestra tarea de delimitación del fenómeno: (i.) la persecución prioritaria de fines (u objetivos) de tipo social; y, (ii.) la persecución de lucro (al menos, objetivo). Sobre el primero (i.) parece haber consenso: los socios (o miembros) acuerdan la constitución de una entidad que actúe como empresa social para maximizar el interés general, bien como fin único o como parte de sus fines (Galera y Borzaga, 2009: 212)[56]. El segundo (ii.), pese a que pudiera parecer lo contrario, no equipara a las empresas sociales a las sociedades de capital tradicionales. El lucro objetivo no es lo mismo que el ánimo de lucro o lucro subjetivo. El ánimo de lucro es la obtención de ganancias a repartir entre los socios, mientras que el lucro objetivo es la obtención de ganancias para destinarlas al fin común de los socios o miembros (Fernández del Pozo, 2021). En las empresas sociales, como mínimo, existe lucro objetivo. La mayoría de estas entidades desarrollan una actividad económica cuyos beneficios se reinvierten en la persecución del fin de tipo social. En estos casos, la empresa social excluirá el ánimo de lucro, pero no el lucro objetivo. Ahora bien, como hemos dicho, en aquellas sociedades de capital que adopten la etiqueta de «benefit corporation» o que operen como una empresa social (manteniendo su fin social lucrativo), concurrirá tanto el lucro objetivo como el ánimo de lucro, ya que operan con un fin social híbrido (el tradicional fin lucrativo y un fin de tipo social o de interés general).

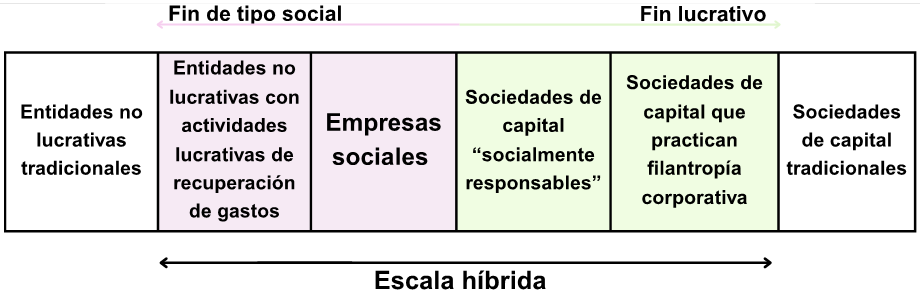

Hasta ahora hemos contextualizado el fenómeno de la empresa social. En particular, hemos estudiado cómo surgieron en Europa y los principales planteamientos sobre qué es la empresa social. A continuación, estudiaremos dónde se ubican las empresas sociales en nuestro ordenamiento jurídico. Las empresas sociales operan entre compañías «socialmente responsables», modelos de gobernanza «sociales» y etiquetas «responsables» que dificultan su ubicación y, en consecuencia, la delimitación del fenómeno. Partiremos del modelo de la escuela del espectro («spectrum school») para ubicar a la empresa social entre la «escala híbrida» que existe desde las entidades no lucrativas a las sociedades de capital tradicionales.

Sentado lo anterior, surgen dudas respecto a qué entidades podrían operar como empresa social y cuáles serían los efectos de gobierno corporativo cuando una entidad no lucrativa pasa a organizarse como una empresa social. En la segunda parte de este epígrafe identificaremos las entidades ad hoc y existentes que podrían operar como empresa social y los efectos de gobierno corporativo cuando se producen «saltos» en el espectro.

4.1. La empresa social en un espectro

La escuela del espectro («spectrum school») afirma que todas las entidades pueden colocarse en un espectro con dos extremos[57]. En un extremo se encontrarán las entidades no lucrativas tradicionales con un fin de tipo social y financiadas únicamente a través de donaciones y subvenciones (Alter, 2007: 83). Este es el caso de asociaciones como «UNICEF España», que financian su fin no lucrativo con las aportaciones que reciben de socios, administraciones públicas y el sector privado[58]. En el otro extremo del espectro estarán las sociedades de capital que persiguen un fin social lucrativo consistente en la ganancia de beneficios económicos a repartir entre los socios (Alter, 2007: 83; y, Fleischer y Pendl, 2024: 278). Se incluyen aquí grandes sociedades cotizadas como «El Banco Santander» o «Inditex», pero también sociedades familiares (en general, sociedades de responsabilidad limitada) que operen para la obtención del lucro partible.

Entre ambos extremos, se ubicarán las entidades de carácter híbrido: las sociedades de capital que practican «responsabilidad social corporativa» o «filantropía corporativa», las sociedades de capital «socialmente responsables» y las entidades no lucrativas que desarrollan actividades lucrativas de recuperación de gastos (Fleischer y Pendl, 2024: 278). Estas últimas incorporan actividades relacionadas con el fin de la entidad que les permiten recuperar parte o todos los costes que genera la persecución de su fin no lucrativo (Alter, 2007: 17). Un ejemplo de estas actividades son las cuotas de inscripción a los eventos que organizan (Alter, 2007: 17). También, aunque esta cuestión es debatible, se podrían incluir otras como la actividad de explotación de algunas modalidades de lotería para el caso de la Organización Nacional de Ciegos Españoles (ONCE)[59]. Asimismo, esta categoría comprende -con los matices que apuntaremos más adelante- las sociedades de capital que persiguen un fin no lucrativo que no excluya el lucro objetivo, o, en otras palabras, aquellas que desarrollen una actividad económica cuyos beneficios se reinviertan en el fin no lucrativo[60].

Las sociedades de capital que practican filantropía corporativa desarrollan iniciativas sociales puntuales para mejorar el rendimiento de su fin lucrativo (Alter, 2007: 20). La filantropía corporativa es hoy una práctica muy usual que incluye, por ejemplo, las donaciones a las que la compañía da publicidad[61]. En cambio, las sociedades «socialmente responsables» incluirán objetivos sociales dentro de la persecución del lucro (Alter, 2007: 19). Este es el caso de compañías como «Ben & Jerry’s». «Ben & Jerry’s», que se dedica a la venta de helado, compra la leche a granjeros locales y, entre otros, prioriza la contratación de personas refugiadas[62]. Sin embargo, tanto en el caso de las sociedades de capital «socialmente responsables» como en las que practican filantropía corporativa, las iniciativas sociales serán instrumentales al fin lucrativo. Ambas persiguen el lucro, y, por tanto, podrán desarrollar iniciativas sociales siempre que sean económicamente eficientes (Paz-Ares Rodríguez, 2023). De lo contrario, los administradores incumplirían su deber fiduciario de maximizar el valor de sus mandantes, los socios (Paz-Ares Rodríguez, 2023).

En el centro de esta «escala híbrida» se encuentran las empresas sociales (Alter, 2007: 21). Se trata de entidades que persiguen, al menos, un fin de tipo social y que desarrollan una actividad económica cuyos beneficios se reinvierten en el fin (lucro objetivo), y, en algunos casos, también se reparten entre los socios de la compañía (lucro subjetivo o ánimo de lucro). Ahora bien, como decíamos, las entidades no lucrativas con actividades económicas de recuperación de gastos también pueden perseguir un fin de tipo social y operar con lucro objetivo. Cabe preguntarse entonces cuál es (si existe) la diferencia entre estas entidades y las empresas sociales. Alter señala que la diferencia reside en que las empresas sociales desarrollan una actividad económica como una “empresa”, mientras que las otras no[63]. Pensemos en dos entidades distintas (entidad A y B), pero con el mismo fin: “mejorar el cuidado de las personas mayores”. La entidad A persigue el fin mediante la organización de talleres de gimnasia para las personas mayores de su comunidad, y, para recuperar parte los gastos que genera, cobra una pequeña cuota de inscripción. La entidad B, sin embargo, ha desarrollado una máquina transportable que facilita la subida y bajada de escaleras con silla de ruedas que vende en sus locales, en los que también organiza sesiones mensuales de gimnasia para personas mayores. En nuestro ejemplo, la entidad B sería una empresa social y la entidad A una entidad no lucrativa con una actividad de recuperación de gastos. La actividad económica de la entidad B integra el fin de tipo social en sí mismo y le permite generar ganancias que cubran los gastos y, en su caso, que puedan repartirse entre los socios, mientras que la actividad económica de la entidad A (el cobro de una cuota de inscripción) tiene el único objetivo de recuperar gastos y no incluye el fin, que es perseguido mediante el desarrollo de otras actividades[64]. La diferencia es muy sutil y, a nuestro juicio, parece responder a la necesidad de subrayar la naturaleza «mercantil» de la empresa social frente al resto de entidades no lucrativas.

Tabla 1. La empresa social en un espectro

Fuente: Gráfico adaptado de Alter (2007: 14); y, Díaz-Foncea y Marcuello (2023: 136).

El espectro es una herramienta útil para ubicar a la empresa social entre la casuística de entidades existentes. Ahora bien, como es evidente, algunas entidades se quedan fuera. Entre estas entidades que excluye el espectro, nos parece interesante señalar el caso de las cooperativas con un único fin mutualista. El fin mutualista es un fin «interno» porque satisface los intereses de los socios, quienes controlan la entidad y tienen derecho a recibir los beneficios que se obtengan en el desarrollo de la actividad económica (en general, en forma de retornos[65]) (Fici, 2015: 86)[66]. Este fin «interno», sin embargo, no es equivalente al fin lucrativo. Estas cooperativas siempre tendrán un elemento (más o menos preeminente) de interés general: por ejemplo, deberán destinar parte de sus beneficios al fondo de educación y promoción, destinado no solo a los socios sino también a la creación de valor para la sociedad en su conjunto[67]. Se diferencian así de las sociedades de capital tradicionales y de las empresas sociales, ya que no persiguen un fin de tipo social en sentido estricto. Partiendo de este concepto estricto de fin de tipo social se situarían entonces en la escala híbrida, cerca de las empresas sociales.

4.2. Entidades «empresa social» en el Derecho español

En el Derecho español, no existe definición de «empresa social» pero sí de «entidad de la economía social». La Ley 5/2011, de 29 de marzo, de Economía Social (en adelante, LES) se refiere a las «entidades de la economía social» como aquellas que desarrollan «actividades económicas y empresariales (…) [y que] persiguen bien el interés colectivo de sus integrantes, bien el interés general económico y social, o ambos (…), de conformidad con los principios [orientadores de la LES] [de primacía de las personas y del fin social, aplicación de los resultados obtenidos de la actividad económica en función del trabajo o servicio realizado por los socios y al fin social, promoción de la solidaridad interna y con la sociedad e independencia respecto a los poderes públicos[68]][69]. Más adelante, la ley enumera algunas de estas entidades en un catálogo abierto que incluye tres calificaciones que cumplen con la formulación causal de la empresa social[70]: las empresas de inserción, los centros especiales de empleo y las cooperativas de iniciativa social[71]. El resto de las entidades en el catálogo (las cooperativas, mutualidades, fundaciones, asociaciones que lleven a cabo actividad económica, sociedades laborales, confradías de pescadores y sociedades agrarias de transformación) serán entidades de la economía social de forma automática siempre que operen conforme a los principios orientadores de la LES. Estos principios son cuatro: la «primacía de las personas y del fin social sobre el capital», la «aplicación de los resultados obtenidos de la actividad económica principalmente en función del trabajo aportado», la «promoción de la solidaridad interna y con la sociedad», y la «independencia respecto a los poderes públicos»[72]. Las entidades fuera del catálogo podrán formar parte de la economía social siempre que sean «creadas por normas específicas que se rijan por los principios» orientadores[73]. Esto excluiría a las entidades que operen conforme a los principios de la LES pero que no hayan sido «creadas por normas específicas» (Vargas Vasserot, 2022: 17)[74].

Sentado lo anterior, la pregunta que surge es si empresa social y entidad de la economía social son lo mismo para el legislador. Altzelai Uliondo afirma que en la LES los términos «empresa social» y «entidad de la economía social» son equivalentes[75]. Sin embargo, esto no se deduce de la LES si partimos de la formulación causal de empresa social que expusimos supra[76]. En la LES el legislador da a elegir a las entidades entre la persecución de tres fines: (i.) un fin de interés colectivo de los integrantes; (ii.) un fin de interés general económico o social; o, (iii.) un fin híbrido que combine los dos anteriores. Resulta evidente que (ii.) y (iii.) son compatibles con los dos elementos de empresa social que identificamos supra[77], en particular porque mantienen el fin de tipo social que caracteriza a estas entidades. Ahora bien, nos surgen dudas con la persecución de fines (i.): ¿es igual la persecución de un fin mutualista a un fin de interés general? Lo cierto es que las entidades con fines (i.) deberán estar sometidas a los principios orientadores del artículo 4 de la LES, que en su mayoría parten de la presunción de que se perseguirá un fin de tipo social [en particular, en los principios (a), (b) y (c)]. Así las cosas, parece que el legislador maneja un concepto amplio de fin de tipo social que incluye fines (i.) para abarcar aquellas entidades que se acercan al modelo mutualista de las cooperativas tradicionales. El término «entidad de la economía social» es limitado y comprende únicamente aquellas entidades que cumplan con los requisitos de la LES, persigan un fin de tipo social en sentido estricto o no. Algunas de ellas serán empresas sociales, pero otras serán solo entidades del tercer sector[78]. La LES reconoce a algunas entidades con una causa o fin de empresa social (las empresas de inserción, los centros especiales de empleo y las cooperativas iniciativa social) y no a las empresas sociales en su conjunto, sobre las que no existe regulación legal en nuestro ordenamiento jurídico (Vargas Vasserot, 2022: 17)[79].

Dicho esto, es cierto que el reciente Proyecto de Ley integral de Impulso de la Economía Social (en adelante, PLIES) introduce el concepto de empresa social[80]. Su artículo tercero propone la modificación del catálogo de entidades de la economía social (en el artículo 5.1 de la LES) para incluir a las empresas sociales como una categoría propia, distinta a las empresas de inserción, los centros especiales de empleo y las cooperativas de iniciativa social. Tendrán la consideración de empresas sociales las entidades de la economía social que, además que cumplir con los principios orientadores de la LES, prevean en sus estatutos fines de tipo social o medioambiental y que destinen más del 95% de sus beneficios a su persecución[81]. También serán empresas sociales aquellas entidades que no estén incluidas en el artículo 5.1 de la LES siempre que, además de cumplir con los requisitos anteriores, estén promovidas, constituidas o participadas íntegramente por una o varias entidades de la economía social, o que estén promovidas o participadas hasta un 25% por administraciones públicas u otras entidades de titularidad pública y promovidas o participadas por otras entidades de la economía social en lo restante[82]. El PLIES adelanta que se desarrollarán por vía reglamentaria los criterios y mecanismos necesarios para el control del cumplimiento de estos requisitos[83]. La novedad de la empresa social del PLIES no reside en la priorización de los fines de interés general, sino en los mecanismos que introduce para asegurar su promoción. En particular, destaca la limitación en la distribución de beneficios, que casi excluye el lucro subjetivo en estas entidades.

Al margen de la eventual aprobación del PLIES, en la actualidad solo las empresas de inserción[84], los centros especiales de empleo[85] y las cooperativas de iniciativa social cumplen con los requisitos de la interpretación europea de empresa social que trae causa de la tradición cooperativista: fin de tipo social, reinversión de la mayoría de los beneficios en el fin y modo de organización basado en principios democráticos (entre otros, el voto por cabezas)[86]. Estas entidades estarán sometidas a un marco jurídico específico por el hecho de ser empresa social. Ahora bien, como ya adelantábamos, nada impide que cualquier entidad distinta de estas tres opere como una empresa social, o, en otras palabras, que opere conforme al esquema causal que expusimos supra sin obedecer a los requisitos de la LES. Este podría ser el caso de las sociedades de capital con un fin social híbrido, lucrativo y no lucrativo de tipo social, para las que ya se ha reconocido una calificación o etiqueta: las SBIC.

La disposición adicional décima de la Ley 18/2022 introduce las SBIC en nuestro Derecho de sociedades. La Ley 18/2022 adelanta que esta etiqueta podrá ser adoptada por cualquier sociedad de capital que incluya en sus estatutos un fin no lucrativo de tipo social cumulativo al fin lucrativo (entendido aquí como lucro subjetivo o ánimo de lucro) y que se someta a controles periódicos de transparencia y rendición de cuentas. Estas sociedades no siguen el modelo cooperativista de la empresa social de la LES, porque son sociedades de capital y no entidades del tercer sector. Las SBIC no priorizarán la persecución del fin no lucrativo sobre el fin lucrativo, deberán equilibrar ambos fines en sus operaciones (Paz-Ares Rodríguez, 2023). La decisión que maximice el interés general pero que cause un perjuicio a los intereses económicos de los socios, será tan contraria al interés social como aquella que cree valor para los socios si menoscaba el interés general (Paz-Ares Rodríguez, 2023). Se descarta entonces la posibilidad de que la sociedad destine la mayoría de sus ganancias, al menos de forma sistemática, al fin no lucrativo. Asimismo, como en el resto de las sociedades de capital, los derechos políticos (y, por supuesto, económicos) de los socios estarán determinados por el número de acciones o participaciones que posean y su valor nominal[87]. Esta regla general, sin embargo, se excepciona en el caso del derecho de voto en las sociedades de responsabilidad limitada. A diferencia de las sociedades anónimas (donde el derecho de voto sí debe ser proporcional a la participación en el capital social), salvo pacto en contrario, en las limitadas es posible alterar la proporción entre la participación social y el número de votos[88]. Y este sería quizás uno de los únicos puntos en común con las empresas sociales de la LES, ya que permitiría introducir el voto por cabezas (un socio, un voto).

La doctrina mercantilista ha sido muy crítica con la introducción de fines no lucrativos en los estatutos de las sociedades de capital, y, en consecuencia, con calificaciones o tipos sociales similares a las SBIC[89]. En particular, se cuestiona la adopción de fines no lucrativos demasiado amplios (por ejemplo, «fomentar el entusiasmo por la acción por el clima» o «llevar la salud a través de la comida al mayor número de personas posible»[90]), con «stakeholders» difícilmente identificables (por ejemplo, el medioambiente) y que carecen de métricas precisas que faciliten su evaluación (especialmente, cuando se compara con la métrica del fin lucrativo). Se plantea entonces si la adopción de fines no lucrativos aumentaría demasiado la discrecionalidad de los administradores, que podrían justificar muchas de sus decisiones en la consideración de los intereses de alguno de los grupos de «stakeholders» dentro del fin de interés general. Además, los socios (y, en España, los acreedores) son los únicos que tienen legitimación activa para ejercitar la acción social de responsabilidad contra los administradores. Esto significa que los «stakeholders» que deberán ser considerados por los administradores en las operaciones de la compañía no tendrán a su disposición ningún mecanismo para asegurar que sus intereses están siendo maximizados. En las regulaciones de «benefit corporation», sin embargo, ya se prevén mecanismos de control. Algunas optan por la emisión de un informe anual o bienal sobre la persecución del fin no lucrativo, y, otras, más estrictas, introducen un control interno desde un órgano que supervise a los administradores y uno externo por un tercero independiente. Las regulaciones Italiana y de Delaware, imponen sobre las «benefit corporations» (en Italia, reciben el nombre de «società benefit», y, en Delaware de «public benefit corporation») el deber de emitir un informe sobre la consecución del fin no lucrativo. Las «società benefit» deben elaborar un informe anual y las «public benefit corporations» deben emitir un informe bienal elaborado o no por un tercero independiente a los socios[91]. Como señalábamos más arriba, en Francia, las «benefit corporations» (las «société à mission») están sometidas a un doble control: el primero, interno, a través de una evaluación anual por un «comité de misión» del que debe formar parte al menos un trabajador de la comapañía, y, el segundo, externo, que consiste en una evaluación bienal por un tercero independiente[92].

4.3. «Saltos» en el espectro: de una entidad no lucrativa a una empresa social

La adopción de una calificación de empresa social o la decisión de operar como una empresa social puede producirse desde la constitución de la entidad, pero también se puede sobrevenir en un momento posterior. Los motivos pueden ser, por ejemplo, un cambio en la moralidad de los socios o motivos de financiación, y las entidades objeto de conversión pueden ir desde entidades no lucrativas a sociedades de capital tradicionales. Precisamente es en estos casos extremos, en los que una entidad no lucrativa o una sociedad de capital, se transforma en empresa social, donde nos surgen dudas en torno al estatuto jurídico de los socios, el posible perjuicio causado a los donantes o su reflejo en los fines de la entidad. Esta cuestión, lejos de ser puramente académica, ya se ha planteado en la práctica. En 2024, Elon Musk interpuso una demanda contra la entidad «OpenIA», de la que fue donante en sus inicios y miembro del órgano de administración, por desviarse de su fin no lucrativo original tras el paso a lo que se denominó un modelo «híbrido».

«OpenIA Inc.» se constituyó en 2015 como una entidad no lucrativa tradicional que tenía el fin de «hacer avanzar la inteligencia digital de la forma que más beneficie a la sociedad en su conjunto, sin estar sujeta a limitaciones por la necesidad de generar beneficios económicos»[93]. La entidad se financiaba a través de donaciones, entre ellas, las de uno de sus socios fundadores y miembro del órgano de administración, Elon Musk[94]. Con el tiempo, esas donaciones dejaron de cubrir los gastos derivados del desarrollo de los modelos de inteligencia artificial (en adelante, IA) sobre los que investigaban, y se empezó a plantear la idea de convertir «OpenIA Inc.» en una entidad lucrativa[95]. Antes de que se materializara el cambio, Musk abandonó el órgano de administración bajo la premisa de que no estaba de acuerdo con el cambio a un modelo lucrativo[96]. Justo antes de su salida había propuesto al órgano de administración, sin éxito, que «OpenIA Inc.» pasara a ser controlada solo por él (Albergotti, 2023)[97].

En 2019, se inició el cambio hacia un modelo «híbrido» con la constitución de «OpenIA, L.P.». Una L.P. o «limited partnership» es una sociedad de capital similar a nuestra sociedad comanditaria por acciones[98], en la que existen socios que se encargan de la administración de la compañía y tienen responsabilidad ilimitada («general partners»), y socios con responsabilidad limitada que no están involucrados en la gestión de la sociedad («limited partners»)[99]. En «OpenIA, L.P.» el «general partner» es «OpenIA, L.L.C.», una «limited liability company» de Delaware (EE.UU.) controlada por la entidad no lucrativa «OpenIA, Inc.»[100]. En sus estatutos, «OpenIA, L.P.» afirma que priorizará su fin de «garantizar la creación y adopción de inteligencia artificial general segura y beneficiosa» frente a la persecución del lucro[101]. Este esquema causal, que recuerda al seguido por las empresas sociales, le permite repartir ganancias entre los socios conforme a un límite acordado con cada uno de ellos y destinar el excedente a «OpenIA, Inc.»[102]. La compañía asegura que este modelo le permitió crecer más rápido y lanzar productos como la aplicación de «chatbot» «ChatGPT» al mercado[103].

Pues bien, en agosto de 2024 Musk interpuso una demanda frente a un tribunal federal de California contra, entre otros, «OpenIA, Inc.», «OpenIA, L.P.» y «OpenIA, L.L.C.», y Samuel Altman y Gregory Brockman, dos de los socios fundadores[104]. La demanda afirma que este caso es «una historia de manual sobre el altruismo frente a la avaricia»[105]. Musk entiende que Altman y sus socios se aprovecharon de su gran preocupación sobre los peligros «humanitarios» de la IA para inducirlo a participar en la constitución de «OpenIA, Inc.», e invertir tiempo y dinero en maximizar su fin no lucrativo[106]. El problema, según el demandante, reside en lo que pasó después: el abandono del modelo no lucrativo hacia un modelo lucrativo (o «híbrido») en el que se abandonó el fin inicial. La demanda señala que este cambio vulnera un «acuerdo fundacional» (un contrato distinto a los estatutos) entre Musk y «OpenIA, Inc.» en el que el primero se obligaba a colaborar en la financiación de la entidad a cambio de que la segunda persiguiera el fin no lucrativo[107]. Además, se refiere a la vulneración de «OpenIA, Inc.», Altman y Brockman de sus deberes fiduciarios frente a Musk por anteponer el lucro al interés general[108]. El «Business and Professions Code» de California (EE.UU.) impone sobre la entidad no lucrativa que solicita una donación el deber fiduciario frente al donante, de utilizar la donación recibida para la persecución del fin no lucrativo[109]. Musk entiende que este deber fiduciario fue vulnerado cuando se produjo el cambio al modelo «híbrido».

El juicio sobre el caso se celebrará en marzo de 2026. Evidentemente, existen dudas respecto a algunos de los argumentos en la demanda (la mayoría de ellos, no expuestos aquí), así como sobre cuestiones procesales como la legitimación activa de Musk. Para nuestro caso la demanda nos sirve para dejar apuntada una breve reflexión sobre los problemas de gobierno corporativo que pueden surgir en el ordenamiento jurídico español en los cambios hacia un modelo de empresa social y que tienen especial incidencia cuando son entidades no lucrativas las que realizan el cambio. Cuando es una sociedad de capital la que se convierte en empresa social, se afectará el estatuto jurídico del socio, por ejemplo, en lo que se refiere al derecho a la participación en el reparto de las ganancias[110]. Además, no queda claro si la introducción de un fin no lucrativo en los estatutos requerirá el consentimiento individual de todos los socios, o si será suficiente con exigir la mayoría reforzada de la junta[111]. El caso de las entidades no lucrativas es igualmente problemático. Por ejemplo, a diferencia de lo que sucede en California, el Derecho español no impone un deber fiduciario al administrador de una entidad no lucrativa que recibe una donación[112]. Pero lo cierto es que en estas entidades también podría existir el problema de la relación entre principal y agente: la persona (principal) que realiza una donación dineraria a una entidad no lucrativa (agente) tendrá dificultades para saber si esos fondos han sido destinados a la persecución del fin o no, y, a diferencia de las sociedades de capital, aquí seguramente podrá hacer poco frente a quienes han administrado su donación (Perdices Huetos, 2008: 151-152). Por supuesto, no pretendemos llegar aquí a ninguna conclusión sobre los problemas de gobierno corporativo derivados de la conversión a empresa social, especialmente en lo que se refiere a entidades no lucrativas. Solo queremos dejar apuntada su incidencia, también en un contexto que no es estrictamente lucrativo, y, señalar que es necesario el estudio de su adaptación para dar remedio a estos escenarios.

Si bien operar como una empresa social es cada vez más común, se continúa sin saber qué significa. La ambigüedad en torno al fenómeno de la empresa social dificulta su ubicación y análisis. En Europa se introdujeron como cooperativas que perseguían un «interés general» distinto del tradicional fin mutualista. Al poco tiempo, ya eran varios los ordenamientos jurídicos europeos que habían adoptado calificaciones de empresa social para cooperativas y otras entidades del tercer sector. Sin embargo, en los últimos años la tendencia ha sido el reconocimiento de tipos sociales o calificaciones de empresa social para sociedades de capital. Como puede verse, la diversidad de entidades que operan como empresa social impide llegar a un concepto cerrado. Ahora bien, en nuestra opinión todas comparten dos elementos relativos a sus fines: (i.) la persecución prioritaria de un fin de tipo social; y, (ii.) la persecución de lucro. El elemento lucrativo se debe entender aquí como lucro objetivo u obtención de ganancias para destinarlas al fin común de los socios (el fin no lucrativo). El ánimo de lucro o lucro subjetivo solo existirá en aquellas empresas sociales que persigan un fin lucrativo cumulativo al no lucrativo, y se identificará con la obtención de beneficios económicos a repartir entre los socios.

Precisamente por su carácter híbrido, resulta complicado diferenciar a la empresa social de sociedades de capital «socialmente responsables» o de entidades no lucrativas que desarrollan actividades económicas. Si todas las entidades existentes se colocaran en un espectro en el que un extremo estuviera ocupado por las sociedades de capital tradicionales y otro extremo por las entidades no lucrativas, las empresas sociales se situarían en el centro. Cerca de la empresa social se encontrarían las otras entidades en la «escala híbrida», en particular, las entidades no lucrativas que desarrollan actividades económicas de recuperación de gastos y las sociedades de capital «socialmente responsables» y aquellas que practican filantropía corporativa.

Nuestro ordenamiento jurídico no define ni ubica a la empresa social, pero sí prevé algunas entidades ad hoc de empresa social en la LES: las empresas de inserción, los centros especiales de empleo y las cooperativas de iniciativa social. Son empresas sociales de la economía social, y, en consecuencia, operan conforme a principios democráticos y priorizan la reinversión de ganancias a la persecución del fin de interés general. Como es evidente, nada impide que otras entidades distintas a las previstas en la LES operen como una empresa social. Este podría ser el caso de la reciente calificación de SBIC. La calificación, que podrá ser adoptada por las sociedades de capital, sigue un esquema causal cercano al de las empresas sociales. Deberán equilibrar el tradicional fin lucrativo con un fin no lucrativo, por lo que considerarán en sus operaciones los intereses económicos de sus socios y los intereses de los «stakeholders» incluidos en el fin no lucrativo.

La decisión de operar como una empresa social puede adoptarse desde la constitución de la entidad, pero también se puede adoptar más adelante. En estos últimos casos, en los que los socios acuerdan convertir una entidad existente en empresa social, surgen dudas respecto a los posibles problemas de gobierno corporativo que pueden aparecer, especialmente en entidades no lucrativas. Sobre esta cuestión resulta interesante la demanda que interpuso Elon Musk en 2024 contra la entidad no lucrativa «OpenIA, Inc.». Musk, que fue miembro del órgano de administración y donante de la entidad, afirma en su demanda que el cambio de «OpenIA, Inc.» a un modelo híbrido similar a una empresa social supone una vulneración del fin no lucrativo inicial y de los deberes fiduciarios (según el ordenamiento jurídico de California, en EE.UU.) de «OpenIA, Inc.» y de los administradores frente a Musk. Nuestro Derecho se ha ocupado de crear un cuerpo normativo de gobierno corporativo para sociedades de capital. En este sentido, los problemas de gobierno corporativo que puedan surgir como consecuencia de la conversión a una empresa social podrán ser atendidos por esas normas. Sin embargo, este no parece ser el caso de las entidades no lucrativas, que no cuentan con este soporte jurídico. Un ejemplo de esto es el problema de la relación entre principal y agente entre el donante (principal) y la entidad no lucrativa destinataria (agente): el principal no contará aquí con mecanismos para controlar que su donación se dirige a la consecución del fin no lucrativo. Resulta necesario entonces adaptar la normativa en materia de gobierno corporativo para dar solución, no solo a los problemas que puedan surgir en las sociedades de capital tradicionales que se conviertan en empresa social, sino también cuando la entidad afectada sea una entidad no lucrativa.

La autora declara no tener conflicto de intereses.

Disponibilidad de datos.

Los datos que sustentan los hallazgos de este estudio son de acceso restringido y no están disponibles públicamente. Sin embargo, la autora facilitará estos datos a los lectores interesados bajo demanda.

Declaración sobre el uso de IA generativa: Durante la preparación de este trabajo, la autora no utilizó ninguna herramienta de IA generativa.

El presente trabajo forma parte del proyecto de investigación “Sostenibilidad ambiental, social y económica de la administración de justicia. Retos de la Agenda 2030 (SOST JUST 2030)” (PID2021-126145OB-I00), financiado por MCIN/AEI/10.13039/501100011033/ y FEDER Una manera de hacer Europa.

Agstner, P. (2024). Italien: Società benefit, 2016. En: Fleischer, H., Michaels, R., Röthel, A. Rechtsformneuschöpfungen im in-und ausländischen Gesellschaftsrecht. Tübingen: Mohr Siebeck, 599-624.

Albergotti, R. (2023). The secret history of Elon Musk, Sam Altman, and OpenAI. Semafor, https://www.semafor.com/article/03/24/2023/the-secret-history-of-elon-musk-sam-altman-and-openai.

Alter, K. (2007). Social enterprise typology. Virtue ventures LLC, 12 (1), 9, 17-24, 83.

Altzelai Uliondo, M.I. (2020). La empresa social ¿una empresa sin ánimo de lucro? En: Emparanza Sobejano, A., Martín Osante, J.M. y Zurimendi Isla, A. Homenaje al profesor José María de Eizaguirre. Argitalpen Zerbitzua, 32-33.

Bornstein, D. (2007). How to change the world: Social entrepreneurs and the power of new ideas. Oxford University Press, 15 y ss.

Bretos, I., Díaz-Foncea, M. & Marcuello, C. (2020). La Cooperativa de Iniciativa Social: un modelo de Empresa Social en España. REVESCO. Revista de Estudios Cooperativos, 135, 5-7 y 11-12.

Cho, M. (2017). Benefit Corporations in the United States and Community Interest Companies in the United Kingdom: Does Social Enterprise Actually Work? Northwestern Journal of International Law & Business, 37, 162-163.

Cross, S. J. (2004). The Community Interest Company: More confusion in the quest for limited liability? Northern Ireland Legal Quarterly, 45 (3), 306.

Dees, J.G. (1998). Enterprising Nonprofits. Harvard Business Law, enero-febrero, https://hbr.org/1998/01/enterprising-nonprofits.

Defourny, J. & Nyssens, M. (2006). Defining social enterprise. En: Nyssens, M. Social enterprise: at the crossroads of market, public policy and civil society. Londres: Routledge, 3-20.

Defourny, J., & Nyssens, M. (2008). Social enterprise in Europe: Recent trends and developments. Social Enterprise Journal, 4 (3), 206-207, 210. DOI: https://doi.org/10.1108/17508610810922703.

Defourny, J., & Nyssens, M. (2012). El enfoque EMES de la empresa social desde una perspectiva comparada. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, (75), 13-15.

Del Val Talens, P. (2024). La sociedad benefit en España. En: Vargas Vasserot, C., Alcalde Silva, J. y Clark, W.H. Empresas B y Sociedades BIC: Perspectiva comparada de las empresas con propósito. Valencia: Tirant lo Blanch, 362-364.

Díaz-Foncea, M. & Marcuello, C. (2023). Social enterprises: conceptual debates and approaches” En: Peter, H., Vargas Vasserot, C., Alcalde Silva, J. The International Handbook of Social Enterprise Law. Suiza: Springer, 134 y 136. DOI: http://dx.doi.org/10.1007/978-3-031-14216-1_7.

Embid Irujo, J.M. (2025). Materia y forma en la sociedad de beneficio e interés común. En: González Sánchez, S., Bethencourt Rodríguez, G., Martínez-Echevarría y García de Dueñas, A. Gobierno corporativo sostenible: regulación vs. mercado. Navarra: Aranzadi, 341-364.

Fernández del Pozo, L. (2021). Sociedades de capital sin ánimo de lucro. Almacén de Derecho, https://almacendederecho.org/sociedades-de-capital-sin-animo-de-lucro.

Fici, A. (2015). La función social de las cooperativas: notas de Derecho comparado. REVESCO. Revista de Estudios Cooperativos, 117, 86, 91-95.

Fici, A. (2023). The new Italian Code of the Third Sector. Essence and principles of a historic legislative reform. En: Fici, A. The Law of Third Sector Organizations in Europe, Suiza: Springer, 115-138.

Fici, A. (2023). Tipo e status nella nuova disciplina dell’impresa sociale. Contratto e impresa, (1), 130-131.

Fisch, J.E. & Davidoff Solomon, S. (2021). Should Corporations have a Purpose? Texas Law Review, (99), 1318 y 1344.

Fleischer, H. (2021). Corporate Purpose: ein Management-Konzept und seine gesell- schaftsrechtlichen Implikationen. ZIP, 42 (1), 16-20.

Fleischer, H. & Chatard, Y. (2021). Gesetzliche Zertifizierung nachhaltiger Unternehmen: Die französische société à mission. Neue Zeitschrift für Gesellschaftsrecht, 1525-1532.

Fleischer, H., & Pendl, M. (2024). The law of social enterprises: Surveying a new field of research. European Business Organization Law Review, 25 (269), 271-273, 277-279, 281.

Galera, G. & Borzaga, C. (2009). Social enterprise: An international overview of its conceptual evolution and legal implementation. Social enterprise journal, 5 (3), 210-215

García Martín, L. (2023). El impacto de la Loi Pacte francesa (sobre el propósito de las sociedades mercantiles). La Ley mercantil, (100).

González Sánchez, S. (2022). La sociedad de beneficio e interés común en la Ley 18/2022 y su regulación en el Derecho comparado. Revista de Derecho de Sociedades, (66), 254.

Hall, G. (2022). Virtue and social enterprise: ethical alternatives to capitalism. Berlin: Springer Nature, 90-94.

Holyoake, G. J. (1893). The history of the Rochdale pioneers. London: Routledge, 11-13.

Impresa Sociale (1990). Impresa Sociale: Area tematica, obiettivi, linea editoriale. Impresa Sociale, (1), 4.

Kahn, J. (2024). The legal premise of Elon Musk’s OpenAI lawsuit is weak. But the questions it raises are not. Fortune, https://fortune.com/2024/03/05/elon-musk-openai-lawsuit-founding-agreement-artificial-general-intelligence/.

Karré, P. M. (2021). Social Enterprise in Belgium, Germany and the Netherlands. En: Defourny, J. y Nyssens, M. Social enterprise in western Europe. Londres: Routledge, 293.

Lenzi, D. (2016). Le società benefit. Giurisprudenza commerciale, 43 (6), 894-920.

Moingeon, B., Yunus, M. & Lehmann-Ortega, L. (2010). Building social business models: Lessons from the Grameen experience. Long range planning, 43 (1-2), 309. DOI: https://doi.org/10.1016/j.lrp.2009.12.005.

Montiel Vargas, A. (2024). Las empresas de inserción. Análisis de su régimen jurídico ante una posible reforma de la Ley 44/2007. REVESCO. Revista de Estudios Cooperativos, 146(1), 1-24, e95354. https://dx.doi.org/10.5209/REVE.95354.

Navarro Frías, I. (2023). El fin en las sociedades de capital. Egoísmo y altruismo, lucro y sostenibilidad. Posibles combinaciones. CIRIEC-España, Revista Jurídica de Economía Social y Cooperativa, (43), 52-58.

Nyssens, M. (2008). The third sector and the social inclusion agenda: The role of social enterprises in the field of work integration. En: Osborne, S.P. The Third Sector in Europe. Londres: Routledge, 6-7.

Paz-Ares Rodríguez, C. (2008). El buen gobierno de las organizaciones no lucrativas (reflexiones preliminares). En: Pérez Díaz, V. M. La filantropía, tendencia y perspectivas. Homenaje a Rodrigo Uría Meruéndano. Madrid: Fundación de Estudios Financieros, 148.

Paz-Ares Rodríguez, C. (2023). Propósito de la empresa y «causa societatis». Revista de Derecho Bancario y Bursátil, (169).

Perdices Huetos, A. (2008). Hacia unas reglas de gobierno corporativo del sector no lucrativo. Revista Jurídica de la Universidad Autónoma de Madrid, (17), 142-143 y 151-152.

Pérez-Suárez, M.; Sánchez-Torné, I.; Pérez-Troncoso, D. (2021) La Empresa Social: realidad de la Economía Social en España. REVESCO. Revista de Estudios Cooperativos, vol. 139, e77445. https://dx.doi.org/10.5209/reve.77445.

Poledrini, S. & Borzaga, C. (2021). Social enterprise in Italy: a plurality of business and organisational models. En: Defourny, J. y Nyssens, M. Social Enterprise in Western Europe. Londres: Routledge, 132-134.

Prieto Juárez, J.A. (2001). La configuración de las cooperativas de iniciativa social como cauce de integración laboral. REVESCO: Revista de estudios cooperativos, (73), 160-161.

Recalde Castells, A. (2022). La inclusión de objetivos públicos en la gestión de las sociedades de capital. En: Martínez Flórez, A. y Bermejo Gutiérrez, N. Estudios jurídicos en homenaje al profesor Ricardo Alonso Soto. Pamplona: Aranzadi, 468 y ss.

Tittel, J. (2024). Vereinigtes Königreich: Community Interest Company (CIC), 2005. En: Fleischer, H. Rechtsformneuschöpfungen im in- und ausländischen Gesellschaftsrecht, Hamburgo: Mohr Siebeck, 405-406.

Van Opstal, W. (2010). Rochdale Society of Equitable Pioneers. En: Anheier, H.K. y Toepler, S. International Encyclopedia of Civil Society. Londres: Springer. DOI: http://dx.doi.org/10.1007/978-0-387-93996-4_820.

Vargas Vasserot, C. (2024). La empresa social. Concepto y reconocimiento jurídico de su estatuto jurídico en Europa. En: Vargas Vasserot, C., Alcalde Silva, J. y Clark, W.H. Empresas B y Sociedades BIC: Perspectiva comparada de las empresas con propósito. Valencia: Tirant lo Blanch, 113-150.

Vargas Vasserot, C. (2022). Las empresas sociales. Impulso por la Unión Europea y modelos y propuestas de regulación legal. 33º Congreso Internacional del CIRIEC Valencia. Nuevas dinámicas mundiales en la era post-Covid; desafíos para la economía pública, social y cooperativa, 17-19.

Ventura, L. (2023). Social Enterprises and Benefit Corporations in Italy. En: Peter, H., Vargas Vasserot, C., Alcalde Silva, J. The International Handbook of Social Enterprise Law. Londres: Springer. DOI: https://doi.org/10.1007/978-3-031-14216-1_31.

Yunus, M. (2008). Hacia un mundo sin pobreza: las empresas sociales y el futuro del capitalismo. Buenos Aires: Paidós, 44 y ss.

[1] Como veremos más adelante, nos referimos aquí al lucro en sentido objetivo y no al ánimo de lucro.

[2] En 2011, lanzó la “Iniciativa de Emprendimiento Social de la CE”, que ha sido precedida por el informe “Social Enterprises and their Ecosystems in Europe” en 2020 y por el “Plan de Acción de la Economía Social” de 2021.

[3] La OCDE ha elaborado tres guías sobre empresas sociales: Policy guide on legal frameworks for the social and solidarity economy (2023), Designing legal frameworks for social enterprises. Practigal guide for policy makers (2022) y Policy brief on social impact measurement for social enterprises: policies for social entrepreneurship (2015).

[4] Sobre esta cuestión, puede verse Confederación Empresarial Española de la Economía Social (2023). Las empresas más relevantes de la economía social 2022-2023.

[5] Para un estudio más detallado sobre el surgimiento de la empresa social en Europa, v. Vargas Vasserot (2024:113-150).

[6] La primera cláusula de los estatutos de «Rochdale Society of Equitable Pioneers» rezaba así: «The objects and plans of this Society are to form arrangement for the pecuniary benefit, and improvement of the social and domestic condition of its members…» [Holyoake (1893: 11-13)].

[7] Cabe destacar que los conceptos de empresa social y emprendimiento social no siempre coinciden. El concepto de emprendimiento social es amplio y comprende cualquier iniciativa social, lucrativa o no lucrativa, desarrollada por una empresa social o no, que ayude a un grupo de personas. La empresa social sería entonces una categoría dentro del emprendimiento social. Todos aquellos que constituyen empresas sociales son emprendedores sociales, pero no será así al contrario [v. Yunus (2008: 52-54); y, Defourny y Nyssens (2008: 206-207)].

[8] En la actualidad, «Ashoka» cuenta con una red de más de 3.000 emprendedores en casi un centenar de países (v. https://www.ashoka.org/es-es).

[9] Para un estudio más detenido sobre el «Banco Grameen», v. Yunus (2008: 67 y ss.).

[11] Yunus recibió el Premio Nobel de la Paz en 2006 por su labor de «create economic and social development from below» con el «Banco Grameen» (v. https://www.nobelprize.org/prizes/peace/2006/yunus/facts/#:~:text=Muhammad%20Yunus%20and%20Grameen%20Bank,Yunus%20was%20the%20bank's%20founder).

[12] Por ejemplo, Moingeon, Yunus y Lehmann-Ortega (2010: 309): «[while] its [social enterprises’] primary purpose is to serve society, a social business has products, services, customers, markets, expenses and revenues like a ‘regular’ enterprise …It is a no-loss, no-dividend, self-sustaining company that repays its owners’ investments». También en Yunus (2008: 44): «en lugar de pretender amasar el máximo beneficio económico para ofrecérselo a los inversores, las empresas sociales persiguen objetivos sociales».

[13] En español, «empresas sociales de integración laboral».

[14] V. Ley 44/2007, de 13 de diciembre, para la regulación del régimen de las empresas de inserción (en adelante, Ley 44/2007).

[15] El artículo 4 I de la Ley 44/2007, define la «empresa de inserción» como «aquella sociedad mercantil o sociedad cooperativa legalmente constituida que, debidamente calificada por los organismos autonómicos competentes en la materia, realice cualquier actividad económica de producción de bienes y servicios, cuyo objeto social tenga como fin la integración y formación sociolaboral de personas en situación de exclusión social como tránsito al empleo ordinario». V. artículo 5 de la Ley 44/2007, que enumera el resto de los requisitos que deben cumplir las empresas de inserción. Para un análisis detenido sobre las empresas de inserción puede verse Montiel Vargas (2024).

[16] Real Decreto 2273/1985, de 4 de diciembre, por el que se aprueba el Reglamento de los Centros Especiales de Empleo definidos en el artículo 42 de la Ley 13/1982, de 7 de abril, de Integración Social del Minusválido.

[17] V. Legge 8 novembre 1991, n. 381. V. Poledrini y Borzaga (2021: 133-134).

[18] En Portugal se adoptó la forma de «cooperativa de solidariedade social» en 1998. Este tipo de cooperativas deben tener el objetivo de promover la integración de grupos vulnerables. V. Decreto-lei 7/98, de 15 de Janeiro.

[19] Francia adoptó la «société coopérative d’intérêt collectif» en 2001. Se trata de una etiqueta que las «sociétés anonymes», las «sociétés par actions simplifées» o las «sociétés à responsabilitá limitée à capital variable» pueden adoptar. V. título II ter Loi nº 47-1775 du 10 septembre 1947 portant statut de la cooperation.

[20] V. artículo 106.1 de la Ley 27/1999: «Serán calificadas como de iniciativa social aquellas cooperativas que, sin ánimo de lucro y con independencia de su clase, tienen por objeto social, bien la prestación de servicios asistenciales (…), o bien el desarrollo de cualquier actividad económica que tenga por finalidad la integración laboral de personas que sufran cualquier clase de exclusión social y, en general, la satisfacción de necesidades sociales no atendidas por el mercado». Todas las comunidades autónomas han desarrollado su propia normativa sobre cooperativas de iniciativa social, aunque algunas lo han hecho bajo un nombre distinto: cooperativas de integración social o cooperativas de utilidad pública, por ejemplo. En 2017 existían 647 cooperativas de iniciativa social, la mayoría de ellas con un número inferior a 5 socios y un capital social de menos de 5.000 euros. Para un análisis más detenido sobre las cooperativas de iniciativa social, v. Bretos, Díaz-Foncea y Marcuello (2020: 5-7 y 11-12).

[21] Disposición adicional primera de la Ley 27/1999. Esta cuestión ha sido criticada por parte de la doctrina, véase, por ejemplo, Prieto Juárez (2001:160-161).

[22] Sin embargo, Fleischer y Pendl recordaban que el Reino Unido ya había introducido en 1965 una entidad similar, la «Community Benefit Society», aunque no había tenido demasiado éxito [Fleischer y Pendl (2024: 281)].

[23] No obstante, autores como Fleischer y Pendl se refieren a las CIC como «a special form of a company limited by guarantee or a company limited by shares» [Fleischer y Pendl (2024: 281)]. En la misma línea, Cross (2004: 306): «The CIC will not be a new legal form in the pure sense but will take the form of a new species of company». V. sección 6 del Companies Act 2006 y The Community Interest Company Regulations 2005.

[24] V. artículo 3 de las Community Interest Company Regulations 2005.

[25] V. sección 30 Companies (Audit, Investigations and Community Enterprise) Act 2004 y secciones 17 a 19 de las Community Interest Company Regulations 2005.

[26] Sobre la cuestión, puede verse Office of the Regulator of Community Interest Companies (2025). Community Interest Companies Guidance, https://www.gov.uk/government/publications/community-interest-companies-how-to-form-a-cic/community-interest-companies-guidance-chapters#asset-lock.

[27] V. Office of the Regulator of Community Interest Companies (2025). Community Interest Companies Guidance, https://www.gov.uk/government/publications/community-interest-companies-how-to-form-a-cic/community-interest-companies-guidance-chapters#asset-lock.

[28] V. artículo 3 de las Community Interest Company Regulations 2005. La compañía no superará el «community interest test» si desarrolla una actividad que una persona razonable pueda considerar que no es en beneficio de la comunidad o que solo beneficia a los socios o los trabajadores de la compañía (artículo 4 de las Community Interest Company Regulations 2005). V. Cho (2017:162-163).

[29] V. secciones 3 y 4 de las Community Interest Company Regulations 2005 y sección 35 Companies (Audit, Investigations and Community Enterprise) Act 2004.

[30] «A company satisfies the community interest test if a reasonable person might consider that its activities are being carried on for the benefit of the community» [sección 35 (2) de las Community Interest Company Regulations 2005].

[31] V. sección 27 del Companies (Audit, Investigations and Community Enterprise) Act 2004 y sección 38 de las Community Interest Company Regulations 2005.

[32] La figura fue introducida por el Decreto Legislativo 24 marzo 2006, n. 155 Disciplina dell'impresa sociale, que fue derogado por el Decreto Legislativo 3 luglio 2017, n. 112 Revisione della disciplina in materia di impresa sociale (en adelante, Decreto Legislativo 3 luglio 2017, n. 112).

[33] «L'impresa sociale destina eventuali utili ed avanzi di gestione allo svolgimento dell'attività statutaria o ad incremento del patrimonio» (artículo 3.1 Decreto Legislativo 3 luglio 2017, n. 112).

[34] V. artículo 3.3 del Decreto Legislativo 3 luglio 2017, n. 112. V. Fici (2023: 130-131).

[35] De hecho, el artículo 4 del Decreto Legislativo 3 julio 2017, n. 117 Codice del Terzo settore las incluye entre las entidades del tercer sector. Sobre el régimen jurídico de las entidades del tercer sector en Italia, puede verse Fici (2023: 115-138).

[36] V. Legge 28 dicembre 2014, n. 208.

[37] V. Legge 28 dicembre 2015 n. 208 (Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato), commi 376-384.

[38] V. comma 377 de la Legge 28 dicembre 2014, n. 208.

[39] V. comma 376 y 380 de la Legge 28 dicembre 2014, n. 208.

[40] Sobre la cuestión, puede verse Agstner (2024: 599-624); Fleischer y Chatard (2021: 1525-1532); García Martín (2023); y, Lenzi (2016: 894-920).

[41] La LOI n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises modificó el Código Mercantil francés para incluir el artículo L.210-10, que reconoce la etiqueta de «société à mission».

[42] V. artículo L.210-10 del Código de Mercantil francés.

[43] V. disposición adicional décima de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas.

[44] V. disposición adicional décima de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas.

[45] Aquí el término «social business» o «negocio social» es equivalente a «social enterprise» o «empresa social». V. The social business initiative of the European Commission (2011), 4.

[46] V. The social business initiative of the European Commission (2011), 4. Sobre la «Estrategia Europa 2020», puede verse la Comunicación de la Comisión Europea, Europa 2020: Una estrategia para un crecimiento inteligente, sostenible e integrador (2010).

[47] V. Impact of the European Commission’s Social Business Initiative (SBI) and its Follow-up Actions (2020), 24-57, 91-93, 144-145.

[48] V. https://employment-social-affairs.ec.europa.eu/policies-and-activities/eu-employment-policies/social-economy-and-inclusive-entrepreneurship/social-economy-action-plan_en.

[49] Para una revisión detenida de la evolución del concepto de empresa social, v. Defourny y Nyssens (2006: 3-20); Galera y Borzaga (2009: 211-215); y, Pérez-Suárez y Sánchez-Torné y Pérez-Troncoso (2021: 1-4).

[50] En septiembre de 2025, la búsqueda «empresa social» en la base de datos «Dialnet» recibe más de 30.000 trabajos.

[51] Sobre esto, v. Dees (1998).

[52] Cabe destacar que, como señalan Defourny y Nyssens, en Europa parte de la doctrina opta por un concepto de empresa social similar al estadounidense: «In the European public debate (…) one school of thought stresses the social entrepreneurship dynamic exemplified by firms that seek to enhance the social impact of their productive activities» [Defourny y Nyssens (2006: 4)].

[53] En Defourny y Nyssens (2012: 15-21), se exponen los 9 indicadores de empresa social que identificó el grupo de investigación EMES.

[54] Sobre el concepto de empresa social de la Unión Europea, puede verse The social business initiative of the European Commission (2011), 4: «A social enterprise is an undertaking: whose primary objective is to achieve social impact rather than generating profit for owners and shareholders»; y, en la misma línea en Impact of the European Commission’s Social Business Initiative (SBI) and its Follow-up Actions (2020), 12. Por su parte, la OCDE en Policy Guide on Legal Frameworks for the Social and Solidarity Economy (2023), 13: «the notion of social enterprise has been added in order to recognise entities that trade goods and services, that fulfil a social objective and whose main purpose is not the maximisation of profit for the owners but its reinvestment for the continued attainment of its social goals».

[55] V. Nyssens, Defourny y Adam (2023: 11): «Today, the lack of a shared understanding and definition of social enterprise is acknowledged by most researchers, and it even seems reasonable to speak of the impossibility of reaching a unified definition of social enterprise». Sobre el tema también, Pérez-Suárez, Sánchez-Torné y Pérez-Troncoso (2021: 2-3); y, Díaz-Foncea y Marcuello (2023: 134).

[56] «Despite the various definitions, one commonality that emerges in most of the studies carried out is (…) its aim to create and sustain social value» (Galera y Borzaga, 2009: 212)

[57] V. Alter (2007: 21-24); Hall (2022: 90-94); y, Fleischer y Pendl (2024: 277-278).

[59] V. el artículo 5.1 de la Orden SCB/1240/2019, de 18 de diciembre, por la que se publica el texto refundido de los Estatutos de la Organización Nacional de Ciegos Españoles: «La ONCE financia, principalmente, el cumplimiento de sus fines sociales y actividades, así como los costes que genera la prestación de los servicios sociales de interés general, a través de los recursos obtenidos en la explotación de las tres modalidades de lotería de las que es titular…».

[60] Sobre las sociedades de capital sin ánimo de lucro, pero con lucro objetivo, puede verse la Resolución de la Dirección General de Seguridad Jurídica y Fé Pública de 17 de diciembre de 2020. En esta resolución, el centro directivo admite la inscripción de la escritura de modificación de los estatutos de una sociedad anónima que adoptaba un fin no lucrativo que excluía la existencia de ánimo de lucro.

[61] Muchas compañías dedican una pestaña de sus páginas web a sus iniciativas de filantropía corporativa: v. la web de «Primark», https://corporate.primark.com/es-es/primark-cares/nuestro-enfoque/nuestros-estandares y de «Vueling», https://www.vueling.com/es/somos-vueling/socialmente-responsables. Sobre esto puede verse Navarro Frías (2023: 52-58).